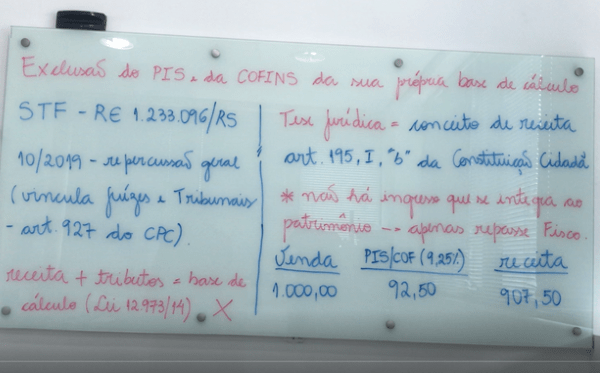

STF – Recurso Extraordinário nº 240.785 – Inconstitucionalidade da inclusão do ICMS na base de cálculo do PIS e da COFINS

O Recurso Extraordinário em comento versa acerca da inconstitucionalidade da inclusão do ICMS próprio na base de cálculo do PIS e da COFINS incidentes sobre o faturamento das empresas. Embora esse assunto tenha iniciado sua

discussão há algum tempo, somente em 16/12/2014 o Ministro (Relator) Marco Aurélio consolidou a matéria no sentido de que é inconstitucional a inclusão do ICMS na base de cálculo das contribuições. Vejamos trecho da decisão de

julgamento:

“TRIBUTO – BASE DE INCIDÊNCIA – CUMULAÇÃO – IMPROPRIEDADE. Não bastasse a ordem natural das coisas, o arcabouço jurídico constitucional inviabiliza a tomada de valor alusivo a certo tributo como base de incidência de outro. COFINS-BASE DE INCIDÊNCIA – FATURAMENTO – ICMS. O que relativo a título de Imposto sobre a Circulação de Mercadorias e a Prestação de Serviços não compõe a base de incidência da Cofins, porque estranho ao conceito de faturamento.”

As conclusões firmadas são:

é inconstitucional a inclusão do ICMS na base de cálculo das contribuições, uma vez que o tributo estadual embora esteja inserido no preço final da mercadoria e serviço, não significa receita do contribuinte porque ocorre um simples repasse de valores, ou seja, o contribuinte apenas contabiliza em conta separada e depois repassa ao Fisco, não podendo ser considerado faturamento/receita propriamente dita;

inexiste previsão constitucional para a inclusão do ICMS na base de cálculo do PIS e da COFINS, mas apenas a previsão de inclusão do ICMS na própria base de cálculo do ICMS;

a circunstância de o ICMS ser calculado por dentro e o IPI calculado por fora do preço da mercadoria, representa apenas um método de arrecadação e em nada interfere na estrutura desses tributos;

Por certo, muito ainda se discute na Justiça Federal e nos Tribunais Regionais Federais acerca da (in) constitucionalidade do tema, isso porque pende de julgamento no Supremo Tribunal Federal uma Ação Declaratória de Constitucionalidade (ADC 18) proposta pelo Presidente da República e um Recurso Extraordinário nº 574.706 que versam sobre o assunto.

Atualmente, temos visto que os Juízes Federais (primeira instância) divergem de seus julgados, ora concedem aos contribuintes o direito e inclusive liminarmente autorizam a compensação do indébito tributário, ora negam provimento. Porquanto, nos Tribunais Federais (segunda instância) o entendimento não é diferente.

Milhares de contribuintes já ingressaram e continuam ingressando com as ações no sentido de obterem sentença favorável de que a base de cálculo das contribuições não comporta a inclusão do ICMS, configurando o indébito tributário e o direito a compensação dos valores pagos no quinquênio.

Entre em contato conosco para esclarecer dúvidas pertinentes ao tema supracitado ou para agendar uma reunião. Nosso escritório está munido dos procedimentos legais.

O conteúdo desse boletim refletem informações e comentários gerais sobre assuntos jurídicos, e não define a opinião legal do D.Volpa e R.Zulato advogados associados acerca do tema em comento.