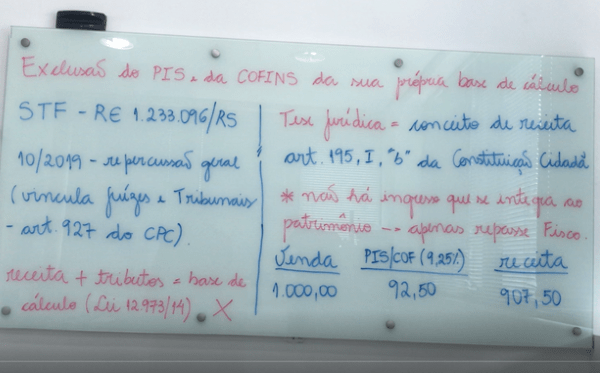

STF – Recurso Extraordinário nº 592.616 – Inconstitucionalidade na inclusão do ISS na base de cálculo do PIS e da COFINS

Recentemente o STF julgou o Recurso Extraordinário nº 574.706 que versa a respeito da exclusão do ICMS da base de cálculo do PIS e da COFINS. O resultado do julgamento foi favorável aos contribuintes e a seguinte tese foi firmada pelo Pleno ” O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS “.

Na mesma esteira do julgamento acima e em respeito a segurança jurídica, deverá existir reflexos diretos nas ações com a tese do afastamento do ISS sobre a base do PIS e da COFINS, tendo em vista que o entendimento da Corte Maior é de que o ICMS não deve compor o faturamento ou a receita bruta das empresas, devendo ser excluído da base de cálculo das contribuições PIS/COFINS. Juridicamente, espera-se que ocorro o mesmo com o julgamento do ISS na base das contribuições (RE nº 592.616 com repercussão geral reconhecida).

Visualizamos que existe um direito que poderá ocasionar em uma oportunidade aos contribuintes do ISS, inclusive diante da inconstitucionalidade da recente Lei nº 12.973/2014, em ajuizamento de ação específica, antes do julgamento final do RE nº 592.616, pleiteando o indébito tributário dos últimos 05 (cinco) anos, bem como do pedido pelo afastamento do ISS da base de cálculo para as operações futuras.