News Tributário – DVRZ 021 – Jan2019

Outra derrota da União acerca da exclusão do ICMS na base de cálculo das contribuições do PIS e da COFINS

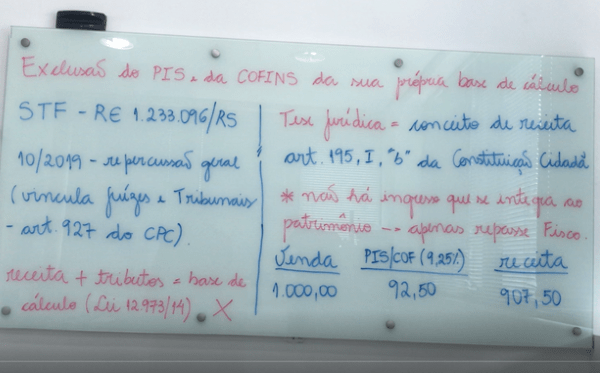

No último dia 10 de Dezembro de 2018 o Ministro do STF Luís Roberto Barroso afastou por meio de decisão liminar o entendimento firmado em acórdão proferido pela 1ª Turma do Tribunal Regional Federal da 4ª Região. O caso é de uma empresa têxtil do Estado de Santa Catarina, na ocasião a Turma deu parcial provimento à apelação e firmou entendimento de que a Lei nº 12.973/2014 modificou o conceito de receita bruta na qual inclui os impostos e limitou os efeitos da decisão proferida pelo STF em Março de 2017 que firmou a tese “O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS”.

O principal entendimento da 1ª Turma foi que o julgamento do STF no RE nº 574.706 não se aplica aos pagamentos efetuados sob a égide da supracitada lei uma vez que referido julgamento tomou por base outra norma e não a Lei nº 12.973/2014, ou seja, todos os recolhimentos de PIS e COFINS realizados após a mudança em 2014 são válidos e não afrontam a decisão do STF e que somente os recolhimentos anteriores a 2014 ensejam e devem obedecer a tese firmada pela Corte Maior.

O Ministro Barroso rechaçou tal entendimento com o simples argumento de que o acórdão da 1ª Turma do TRF da 4ª Região afronta a autoridade do Supremo Tribunal Federal e que a Lei de 2014 já estava em vigor quando da decisão do Plenário, suspendendo os efeitos do acórdão até o julgamento final do caso.

Nesse passo, constata-se mais uma derrota da União acerca do tema, magistrados de 1º e 2º grau em sua maioria aderiram o julgado do STF e estão negando as alegações peticionadas pela União.

O conteúdo desse boletim refletem informações e comentários gerais sobre assuntos jurídicos e não define a opinião legal do D.Volpa e R.Zulato advogados associados acerca do tema em comento.