News Tributário – DVRZ 026 – Jan2020

Exclusão do PIS e da COFINS da sua própria base de cálculo – repercussão geral reconhecida pelo STF.

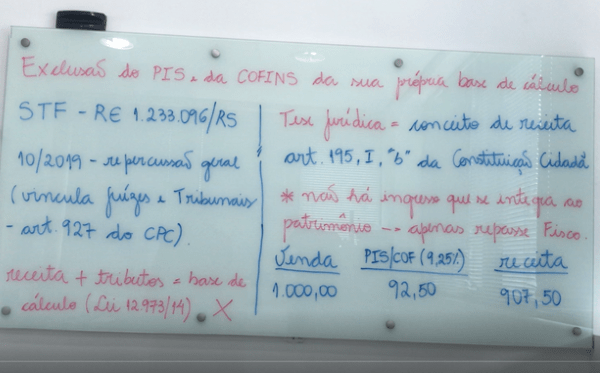

No dia 17 de Outubro de 2019 o Supremo Tribunal Federal reconheceu a existência de repercussão geral no Recurso Extraordinário nº 1.233.096/RS. Tal recurso traz em seu bojo a controvérsia relativa a exclusão do PIS e da COFINS em suas próprias bases de cálculo. É relatora a Ministra Cármem Lúcia.

Pelas recentes decisões dos Tribunais Superiores nos casos de exclusão do ICMS na base de cálculo do PIS/COFINS (STF – RE nº 574.706 julgado), da exclusão do ISS na base de cálculo do PIS/COFINS (STF – RE nº 592.616 em julgamento), da exclusão do ICMS na base de cálculo da contribuição previdenciária incidente sobre o faturamento – desoneração da Folha de Pagamento (STJ – REsp nº 1.638.772 julgado), tem-se firmado o entendimento jurisprudencial de que aos tributos que tenham a base de cálculo o faturamento e/ou a receita não lhe é permitido a inclusão dos próprios tributos em sua base de cálculo.

Nessa linha de raciocínio, devem ser excluídos da base de cálculo os tributos com incidência no faturamento e/ou na receita porque esses não correspondem uma receita propriamente dita das empresas, apenas transitam em contas contábeis com o respectivo repasse ao Fisco.

Vejamos um trecho do entendimento da jurisprudência nessa direção:

AMS 2.497-SP – Juiz Federal: Fleury Pires – Relator

“As empresas não têm receita tributária, como é curial. Não pode integrar a receita bruta valores de impostos (IPI e ICM) dos quais é contribuinte de direito, mero arrecadador, simples intermediário de receita que não é sua, mas do Fisco. Entender o contrário será absurdo porque ter-se-ia de admitir que a empresa fatura impostos que irão compor sua receita, o que é inadmissível”. Assim, na receita bruta da empresa, não há como fazer integrar importâncias que apenas transitam por ela e que, quando do seu ingresso, já tem sua destinação definida (receita tributária da União ou do Estado-Membro), sem qualquer acréscimo patrimonial para a empresa contribuinte.” (Grifou-se).

Depois de muito tempo e com o advento da Lei nº 12.973/2014 que incluiu os tributos no conceito de receita bruta, tentou-se preencher um espaço vazio que sempre existira no sistema tributário brasileiro, isto é, a falta de previsão expressa que permita a inclusão dos tributos em suas próprias bases de cálculo. Porém, todavia, o tiro saiu pela culatra, o STF já se manifestou pela inconstitucionalidade da inclusão de tributos no conceito de faturamento/receita bruta dos quais os mesmos são meramente repassados ao Fisco.

No mesmo sentido o Tribunal Regional Federal da 4ª Região se manifestou pela inconstitucionalidade da Lei nº 12.973/2014 – quando suscitou o incidente de inconstitucionalidade nº 5032663-08.2014.404.7200, assim disposto:

“TRIBUTÁRIO. CONSTITUCIONAL. ARGUIÇÃO DE INCONSTITUCIONALIDADE. ART. 97 DA CONSTITUIÇÃO FEDERAL. PIS E COFINS. BASE DE CÁLCULO. EXCLUSÃO DO ICMS. 1. O Pleno do Supremo Tribunal Federal, ao finalizar o julgamento do RE nº 240.785, de relatoria do Min. Marco Aurélio, reconheceu a inconstitucionalidade da inclusão do ICMS na base de cálculo da COFINS, por violação ao art. 195, inc. I, alínea “b”, da Constituição Federal, ao entendimento de que os valores referentes àquele tributo não têm natureza de faturamento. 2. A Medida Provisória nº 627/13, posteriormente convertida na Lei nº 12.973/14, alterou o conceito de receita bruta para fins de incidência do imposto de renda da pessoa jurídica, passando a prever, expressamente, a inclusão na sua base de cálculo dos tributos sobre ela incidentes. Na sequência, alterou a legislação do PIS e da COFINS, incorporando a ela, indiretamente, o conceito de receita bruta previsto no art. 12 do Decreto-Lei nº 1.598/77. 3. Ao assim proceder, o legislador ordinário contrariou o que decidido pelo Pretório Excelso no RE nº 240.785, maculando de inconstitucionalidade a legislação do PIS e da COFINS. 4. Suscitado incidente de arguição de inconstitucionalidade da expressão “de que trata o art. 12 do Decreto-Lei nº 1.598, de 26 de dezembro de 1977”, contida no art. 3º, caput, da Lei nº 9.718/98, no § 1º do art. 1º da Lei nº 10.637/02 e no § 1º do art. 1º da Lei nº 10.833/03. (TRF4, AC 5032663-08.2014.404.7200, SEGUNDA TURMA, Relator OTÁVIO ROBERTO PAMPLONA, juntado aos autos em 19/11/2015)” (Grifou-se).

A prática da incidência de tributo sobre tributo (cálculo por dentro) que normalmente é utilizada no Brasil agora parece perder força e inicia-se o questionamento da sua legalidade. O cálculo por dentro para a formação do preço final de venda da mercadoria ou do serviço não se confunde com a técnica de tributação, não se confunde com a base de cálculo de incidência para as contribuições de PIS/COFINS previstas em lei.

Recentemente a 16ª Vara da Justiça Federal do Rio de Janeiro deferiu o pedido liminar de uma empresa de serviços reconhecendo o direito de excluir da base de cálculo das contribuições do PIS/COFINS a parcela relativa às próprias contribuições (MS nº 5033009-63.2018.4.02.5101).

A inclusão dos tributos no conceito de receita bruta como inconstitucionalmente fez o § 5º do art. 12 do Decreto-Lei nº 1.598/77 (redação dada pela Lei nº 12.973/2014) extrapolou o conceito de receita/faturamento previsto na alínea “b”, do inciso I do art. 195 da CF/88, e por essa simples razão não merece prosperar o atual cálculo do PIS/COFINS que prevê:

Receita + Tributos = base de cálculo.

A regra acima obriga os contribuintes a recolherem valores superiores ao que realmente lhe é devido, ou seja, está fora dos trilhos constitucionais e isso já foi ratificado pelo STF.

A exclusão do PIS e da COFINS da sua própria base de cálculo é tema que abrange todas as empresas, ou seja, as de venda de mercadorias e as prestadoras de serviços, aplicando-se a quaisquer regimes de apuração, tanto para o regime cumulativo quanto para o não cumulativo.