News Tributário – DVRZ 033 – Jan 2023

Medida Provisória nº 1.159/2023 e a exclusão do ICMS da base de cálculo de PIS e COFINS nas compras – efeitos a partir de 1º de Maio 2023.

A Medida Provisória nº 1.159 de 12/01/2023 promoveu alterações nas leis nº 10.637/2002 e 10.833/2003 que versam acerca da cobrança não cumulativa do PIS e da COFINS, respectivamente.

A principal alteração trazida pela MP estabeleceu que a partir de 01/05/2023 não será mais permitido o crédito de PIS e COFINS sobre o valor do ICMS que incidiu na operação de aquisição, ou seja, a nova base de cálculo de crédito das contribuições será o valor da mercadoria deduzido o valor do ICMS.

Vejamos a nova regra da base de cálculo nas compras:

Valor da mercadoria = 100

Valor do ICMS incidente na operação = 18

Nova Base de cálculo do PIS e COFINS = 82 (antes era 100)

PIS a creditar = 1,35

COFINS a creditar = 6,23

Não faz muito tempo a Receita Federal tentou impor essa mudança na base de cálculo, excluindo o ICMS das entradas, quando publicou a Instrução Normativa nº 1.911 de 15/10/2019. Porém, tal legislação foi rapidamente e de forma acertada rechaçada pelos Tribunais Federais e pela próprio Procuradoria Federal.

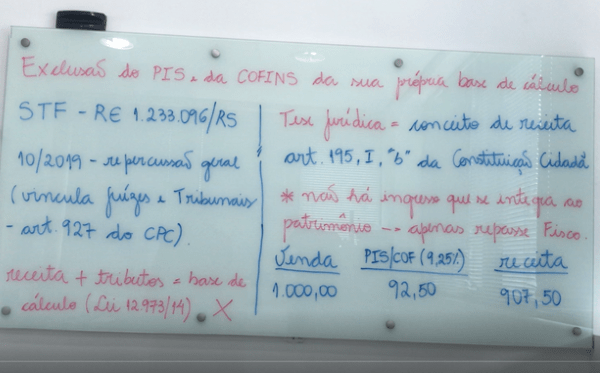

A nova base de cálculo trazida pela MP 1159/2023 revela uma estratégia que o Governo Federal encontrou de recompor parte da perda sofrida no julgamento emblemático do RE nº 574.706, que naquela oportunidade a Suprema Corte decidiu que o ICMS de vendas deve ser excluído da base de cálculo do PIS/COFINS.

Certo é que a contribuição para a seguridade social, caso do PIS, COFINS, CSLL, entre outras, é exceção ao princípio da anterioridade anual e obedece a anterioridade nonagesimal ou noventena, e deverá ser exigida 90 (noventa) dias após a publicação da lei que a instituiu ou a majorou, conforme prevê o § 6º do art. 195 da Constituição Federal que assim dispõe:

O § 6º do art. 195 da Constituição Federal prevê que as contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, inciso III, alínea “b” da Carta Magna.

Destarte, a exclusão da parcela do ICMS nas aquisições é matéria que altera um dos elementos da regra de tributação – a base de cálculo – com efeito, a redução da base de cálculo de crédito (exclusão do ICMS) resulta por óbvio no aumento do débito, uma majoração, isso é fato!

Não de desconhece que a posição do STF é favorável ao caráter legal de que uma MP tem força de lei para instituir e modificar tributos, inclusive contribuições sociais, ver: AI-AgR 236.976/MG, rel. Min. Néri da Silveira, 2ª T, j. 17-08-1999; e ADI-MC 1.417/DF, rel. Min. Octavio Gallotti, Pleno, j. em 07-03-1996.

Porém, cabe aqui pontuar o pensamento da doutrina majoritária, na qual entende que uma MP viola o princípio da estrita legalidade tributária, e que somente lei pode instituir ou majorar o tributo (art. 97, I e II do CTN). Ademais, fere o direito fundamental dos contribuintes de só serem compelidos a pagar tributo que tenha sido consentido por seus representantes políticos.

De toda sorte, é inegável que temos uma discussão no ar!!

Artigo escrito pelo advogado e sócio da área tributária – Rogério Zulato Nunes